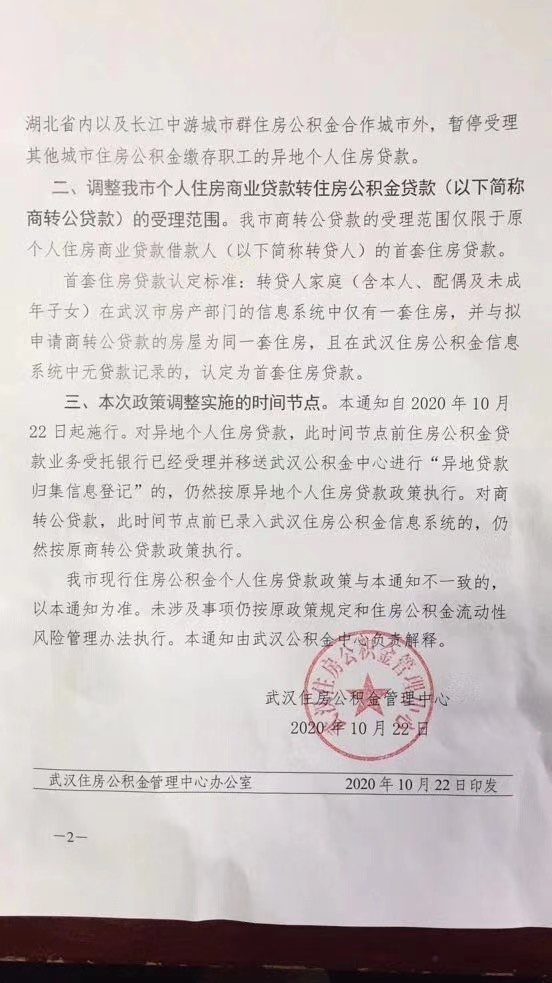

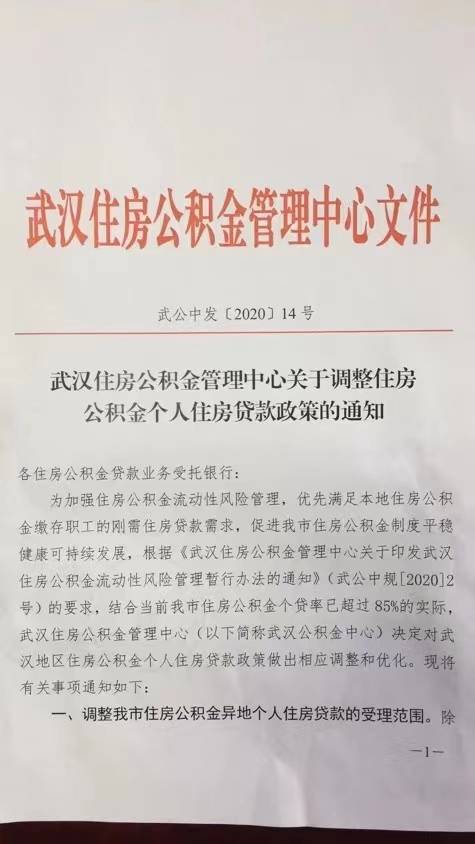

武汉住房贷款新规解读:政策调整下的购房指南

随着我国房地产市场的不断发展和调控政策的深入实施,武汉住房贷款新规的出台无疑为购房者和金融机构带来了新的挑战和机遇。本文将深入解读武汉住房贷款新规,帮助大家更好地理解政策调整,为购房提供合理指导。

一、贷款利率调整

新规规定,住房贷款利率将根据市场情况适时调整。这意味着,购房者在申请贷款时,利率可能会受到市场波动的影响。具体来说,以下情况可能导致贷款利率上升:

央行调整基准利率:当央行提高基准利率时,住房贷款利率将相应上升。

市场流动性紧张:在市场流动性紧张的情况下,金融机构可能会提高贷款利率,以降低风险。

房地产市场过热:当房地产市场过热时,监管部门可能会通过提高贷款利率来抑制投机行为。

二、首付比例调整

新规规定,首套房首付比例最低为30%,二套房首付比例最低为40%。这一调整旨在遏制投机炒房行为,促进房地产市场的健康发展。

首套房首付比例降低:对于首次购房的刚需族来说,首付比例的降低将减轻他们的经济负担,有利于改善居住条件。

二套房首付比例提高:对于已经拥有房产的购房者来说,首付比例的提高将增加购房成本,从而抑制投机炒房行为。

三、贷款额度调整

新规规定,住房贷款额度将根据借款人的收入、负债情况等因素进行调整。具体来说,以下情况可能导致贷款额度降低:

借款人收入较低:当借款人收入较低时,金融机构可能会降低贷款额度,以降低风险。

借款人负债较高:当借款人负债较高时,金融机构可能会降低贷款额度,以降低风险。

四、贷款期限调整

新规规定,住房贷款期限最长为30年。这一调整旨在降低借款人的还款压力,提高贷款的可持续性。

贷款期限延长:对于收入较高的购房者来说,贷款期限的延长将降低月供,有利于提高生活质量。

贷款期限缩短:对于收入较低的购房者来说,贷款期限的缩短将增加月供,可能增加还款压力。

五、购房资格审核

新规规定,购房者在申请贷款时,需提供相关购房资格证明。这一调整旨在加强购房资格审核,防止不符合条件的购房者进入市场。

购房资格证明:购房者需提供身份证、户口簿、婚姻状况证明等材料,以证明其具备购房资格。

购房资格审核:金融机构将对购房者的资格进行审核,确保其符合购房条件。

总结

武汉住房贷款新规的出台,对购房者和金融机构都带来了新的挑战和机遇。购房者需密切关注政策调整,合理规划购房计划;金融机构则需加强风险管理,确保贷款业务的稳健发展。在政策调整的大背景下,购房者和金融机构应共同努力,推动房地产市场的健康发展。

京ICP备11000001号

京ICP备11000001号

53分前

54秒前

58分前

38秒前

33天前